Nachhaltigkeit und Transparenz in der Vorstandsvergütung stärken

- Arbeitskreis Leitlinien für nachhaltige Vorstandsvergütung veröffentlicht Best-Practice-Empfehlungen zur Transparenz und Vergleichbarkeit im Vergütungsbericht sowie zur Verankerung von ESG-Zielen in der Vorstandsvergütung

- Mindestens 20 % ESG-Ziele für die Vorstandsvergütung gefordert – Neue Mustertabellen als Antwort auf Regulierungslücke in der Vergütungstransparenz

- Neue Initiative des Gremiums von Aufsichtsratsvorsitzenden, Investoren, Wissenschaftlern und Corporate-Governance-Experten

Frankfurt, 29. September 2021. Die Neuregelungen des Gesetzes zur Umsetzung der zweiten Europäischen Aktionärsrechterichtlinie (ARUG II) sowie die Neufassung des Deutschen Corporate Governance Kodex (DCGK) mit den entsprechenden Vorgaben zur Gestaltung und zum Ausweis der Vorstandsvergütung stellen Unternehmen vor erhebliche Herausforderungen. Zu den durch die Neuerungen erfolgten Abstimmungen zum Vergütungssystem in 2020/21 müssen 13 % der Unternehmen nochmals antreten und weitere 5 % haben so niedrige Zustimmungsraten erhalten, dass auch dort Nacharbeiten nötig sind. Hinzu kommt der zunehmende Druck institutioneller Investoren, unter anderem auf die Verankerung von ESG-Zielen in den Vergütungssystemen für den Vorstand.

Zu diesen aktuellen Themenfeldern der Corporate Governance hat jetzt der Arbeitskreis Leitlinien für eine nachhaltige Vorstandsvergütung als hochkarätig besetztes Gremium von Aufsichtsratsvorsitzenden, institutionellen Investoren, Wissenschaftlern und Corporate-Governance-Experten umfassende Best-Practice-Empfehlungen vorgelegt. Die in Form von zwei White Papers publizierten Leitfäden verfügen neben umfassenden fachlichen Erläuterungen über Checklisten und konkrete Praxisbeispiele. Die Dokumente bieten Praktikern Orientierung in der sinnvollen Gestaltung von ESG-Zielen in der Vorstandsvergütung wie auch im gesetzeskonformen, transparenten und investorenfreundlichen Ausweis von Vorstandsvergütung.

„Die durch den Arbeitskreis vorgelegten White Papers schließen an die Erfahrungen aus der ersten Hauptversammlungssaison nach umfassenden regulatorischen Neuerungen an. Dabei zeigte sich, dass zwar ESG-Ziele schon in vielen Vergütungssystemen vorgesehen sind, es aber in der zur Unternehmensnachhaltigkeit beitragenden Umsetzung noch viele offene Fragen gibt. Dies trifft auch auf die Darstellung im neuen Vergütungsbericht zu“, erklärt Dr. Hans-Christoph Hirt, Geschäftsführer des Stewardship Service Providers EOS at Federated Hermes. „Die jetzt vorgelegten Best-Practice-Empfehlungen führen diese Erfahrungen sowie Perspektiven relevanter Stakeholder zusammen. Sie sind Leitplanken in der Gestaltung von ESG-Zielen und im Ausweis von Vorstandsvergütung“, so der Mit-Initiator des Arbeitskreises Leitlinien für eine nachhaltige Vorstandsvergütung.

Verankerung von ESG in der Vorstandsvergütung: mindestens 20% Gewichtung

Kernstück des White Papers unter dem Titel „Nachhaltigkeit, ESG-Ziele und deren Verankerung in der Vorstandsvergütung“ sind themenspezifische Best-Practice-Empfehlungen. Darüber hinaus stellt das Dokument neben einer Einordnung des speziellen Investorenblicks den aktuellen Stand der Verknüpfung von ESG und Vorstandsvergütung dar, nicht zuletzt auch anhand prägnanter Unternehmensbeispiele. Die durch den Arbeitskreis erarbeiteten Best-Practice-Empfehlungen für die Verankerung von ESG-Zielen in der Vorstandsvergütung sehen u.a. vor, dass die gewählten ESG-Ziele

- unternehmensspezifisch und relevant sind,

- signifikant gewichtet werden (mind. 20 %),

- vorrangig langfristig ausgerichtet sind,

- nachvollziehbar messbar sind,

- anspruchsvoll sind und transparent offengelegt werden),

- möglichst integriert in der Unternehmenssteuerung verwendet und berichtet werden,

- in ihrer Materialität anhand des Geschäftsmodells hergeleitet werden und

- mit klaren Verantwortlichen in der Unternehmensleitung zugeordnet sind.

Die angeführten Kriterien werden im Rahmen des White Papers detailliert erläutert und in ihrer Bedeutung eingeordnet.

Michael H. Kramarsch, Managing Partner der hkp/// group und ebenfalls Mit-Initiator des Arbeitskreises Leitlinien für eine nachhaltige Vorstandsvergütung, verweist darauf, dass die Mehrheit der DAX-Unternehmen in der Verankerung von ESG in der Vorstandsvergütung bereits weit fortgeschritten ist, aber insbesondere kleinere börsennotierte Unternehmen in diesem Punkt teilweise noch deutlichen Nachholbedarf haben. „Während die großen Unternehmen vor allem an der Qualität der Nachhaltigkeitskriterien, der Verankerung in den Steuerungssystemen wie auch der Kommunikation dazu arbeiten, geht es bei Unternehmen, die weniger im Fokus institutioneller Investoren stehen und über keine Nachhaltigkeitsstäbe verfügen, erst einmal um die generelle Entscheidungsfindung. Aber der Trend ist klar: An der Verankerung von materiell relevanten ESG-Zielen in der Vorstandsvergütung führt kein Weg vorbei, so der Corporate-Governance-Experte.

Transparenz im Vergütungsbericht – Neue Mustertabellen

Der durch das ARUG II neu eingeführte § 120a Abs. 1 AktG verpflichtet börsennotierte Unternehmen, ihr Vergütungssystem bei jeder wesentlichen Änderung, mindestens jedoch alle vier Jahre, der Hauptversammlung zur konsultativen Abstimmung vorzulegen. Gleichzeitig ist der nach § 162 AktG zu erstellende Vergütungsbericht spätestens ab der Hauptversammlungssaison 2022 gemäß § 120a Abs. 4 AktG jährlich Gegenstand eines konsultativen Votums. Vorstandsvergütung wird damit fester Tagesordnungspunkt einer jeden Hauptversammlung. Angesichts dieser Entwicklung bekommt der Vergütungsbericht eine noch höhere Bedeutung als zuvor.

„Die faktenbasierte Evaluierung von Vorstandsvergütung setzt eine transparente und nachvollziehbare Berichterstattung voraus. Diese sollte die grundsätzliche Logik sowie alle Designelemente des Vergütungssystems beschreiben – klar gegliedert im Text und grafisch zielführend unterstützt. Nur so kann sachgerechter Informationsbedarf von Eigentümern und Öffentlichkeit befriedigt werden, da der Zusammenhang zwischen Unternehmensstrategie und Ausgestaltung des Vergütungssystems deutlich und gleichzeitig dessen Wirkungsweise nachvollziehbar wird“, betont Professor Dr. Michael Wolff, Inhaber des Lehrstuhls für Management und Controlling an der Georg August Universität Göttingen und Mitglied des Arbeitskreises Leitlinien für eine nachhaltige Vorstandsvergütung.

Diesem Ziel der Transparenz bei Design und Höhen folgend – neben der selbstverständlichen Sicherstellung der regulatorischen Konformität mit § 162 AktG –, hat der Arbeitskreis in seinem zweiten White Paper eine Checkliste für die umfassende und klare Berichterstattung im Vergütungsbericht erarbeitet.

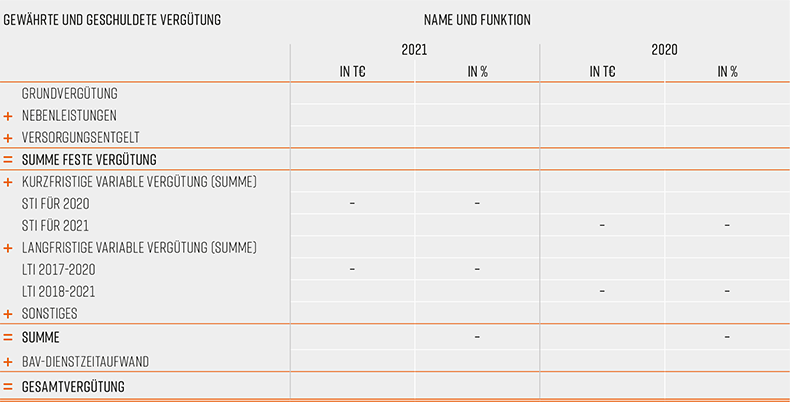

Zentraler Bestandteil sind zudem Mustertabellen für den Ausweis der personenindividuellen Zielvergütungen sowie der einem Vorstandsmitglied gewährten und geschuldeten Vergütungen. Die Mustertabellen ermöglichen eine hohe Vergleichbarkeit relevanter Vergütungsangaben auch über Unternehmensgrenzen hinaus.

Abb: Vorschlag des Arbeitskreises für den Ausweis von Vorstandsvergütung in einer Mustertabelle im Vergütungsbericht (Darstellung der im Geschäftsjahr gewährten und geschuldeten Vergütung anhand eines fiktiven Vergütungssystems. Die langfristige variable Vergütung hat im Beispiel eine Laufzeit von vier Jahren. Sofern vorhanden, sind Versorgungsentgelt und/oder bAV-Dienstzeitaufwand aufzunehmen. Sonstiges beinhaltet beispielsweise Antrittsprämien.)

Zu den im White Paper auf Basis von Best Practice Empfehlungen erläuterten Handlungsfeldern zählen:

- Rückblick auf das vergangene Geschäftsjahr aus Vergütungssicht, inkl. Erläuterungen von erfolgten Anpassungen und Say on Pay-Ergebnissen

- Grundsätze der Vergütungsfestsetzung, inkl. personenindividuelle und nach Vergütungskomponenten aufgeteilte Zielvergütung, Einhaltung der Maximalvergütung sowie Erläuterungen zur Überprüfung der Angemessenheit

- Anwendung des Vergütungssystems im Geschäftsjahr, inkl. Systematik der variablen Vergütung und Erläuterung, wie diese die langfristige Entwicklung der Gesellschaft fördert, Angabe und Erläuterung der festgelegten (individuellen) finanziellen und nicht-finanziellen Leistungskriterien inkl. deren Gewichtung, Angaben zur Zielsetzung, inkl. Schwellen-, Ziel- und Maximalwerten der Zielerreichungskurve sowie Angaben zur tatsächlichen Zielerreichung inkl. Istwert je Leistungskriterium

- Angaben zur Höhe der Vorstandsvergütung im Geschäftsjahr, inkl. Angabe der im sowie für das Geschäftsjahr gewährten/geschuldeten Vergütung je Vorstandsmitglied und Angabe der gewährten/geschuldeten Vergütung früherer Mitglieder

- Vergleichende Darstellung der Ertrags- und Vergütungsentwicklung, inkl. Angabe der jährlichen Veränderung der Vorstands-, Aufsichtsrats- und Arbeitnehmervergütung samt Ertragskennzahlen sowie Angabe der absoluten Beträge

- Ausblick auf das aktuelle Geschäftsjahr aus Vergütungssicht, d.h. Angabe der geplanten vergütungsbezogenen Änderungen für das sich anschließende Geschäftsjahr.

Kontakt

Die White Paper „Nachhaltigkeit, ESG-Ziele und deren Verankerung in der Vorstandsvergütung“ sowie „Transparenz der Vorstandsvergütung im Vergütungsbericht“ stehen auf der Website des Arbeitskreises Leitlinien für eine nachhaltige Vorstandsvergütung zum Download bereit.

Der Arbeitskreis Leitlinien für eine nachhaltige Vorstandsvergütung wurde im Jahr 2018 von namhaften Aufsichtsratsvorsitzenden, institutionellen Investoren, Wissenschaftlern und Corporate-Governance-Experten ins Leben gerufen. Ziel ist es, Investorenanforderungen mit Unternehmensrealitäten in puncto Vorstandsvergütung abzugleichen und zu einem konstruktiven Dialog zwischen Unternehmen und Investoren beizutragen. Die Leitlinien für eine nachhaltige Vorstandsvergütung wurden erstmals im Sommer 2018 veröffentlicht und im Dezember 2020 überarbeitet. Sie enthalten zentrale Empfehlungen für das Design und die Darstellung einer nachhaltigen Vorstandsvergütung in börsennotierten Gesellschaften sowie den Dialog mit Investoren und geben diesen Orientierung für die Ausrichtung ihrer Vergütungssysteme an den Erwartungen von Investoren sowie den relevanten gesetzlichen und regulatorischen Vorgaben.

Kontakt

Thomas Müller, Partner, Head of Marketing & Communication hkp/// group,

+49 176 100 88 237, thomas.mueller@hkp.com